特朗普政策下的原油市场震荡:再通胀风险与地缘政治博弈

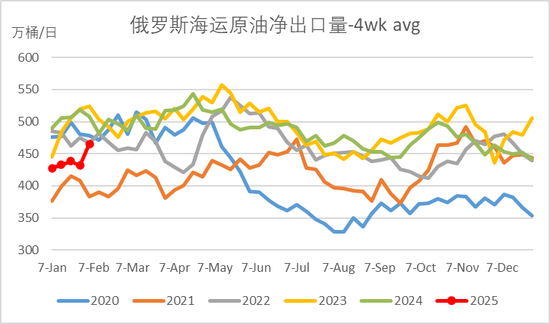

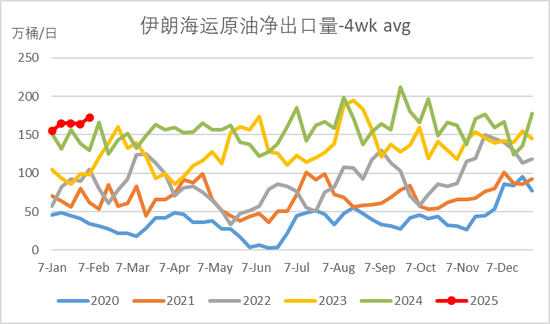

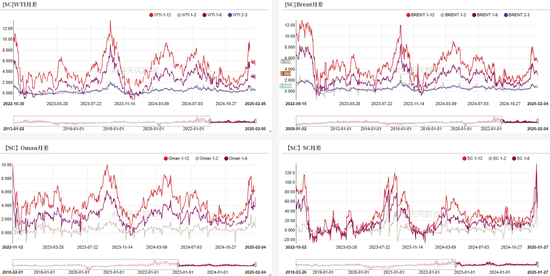

春节假期期间,原油价格震荡下行,主要受前期制裁溢价回落和特朗普关税政策双重影响。黄金价格则持续走强,部分”特朗普交易”策略重现。本周EIA数据显示,美国墨西哥湾原油产量大幅下降,商业原油库存明显增加,库欣库存紧张状况有所缓解。然而,地缘政治紧张局势加剧,国内炼厂频现减产,北海原油贴水及各区域价差边际转弱,基本面支撑有所减弱。目前市场关注特朗普政府对伊朗制裁的实际影响程度。

特朗普的关税政策和对伊朗制裁的炒作是近期市场的主要影响因素。由于特朗普的政策具有较强个人色彩,市场对其政策的预期时间持续缩短,更多关注政策落地后的实际影响。目前来看,其近期宣布的针对多国的关税政策和对伊朗的制裁声明,短期内主要目的是争取筹码,对基本面的冲击尚未立即显现。特朗普访问沙特也一定程度上反映了他抑制油价的决心。OPEC表示沙特对特朗普稳定油价的态度积极。但中长期来看,油价下行压力依然较大。

从基本面来看,北海原油贴水转弱,美国商业原油库存持续累积,春季检修临近,买货操作放缓,基本面对价格的支撑有所减弱。伊朗原油海上库存持续小幅增加。虽然全球原油库存整体仍处于低位,但旺季交易可能提前,油价上涨冲击前高的可能性不大。

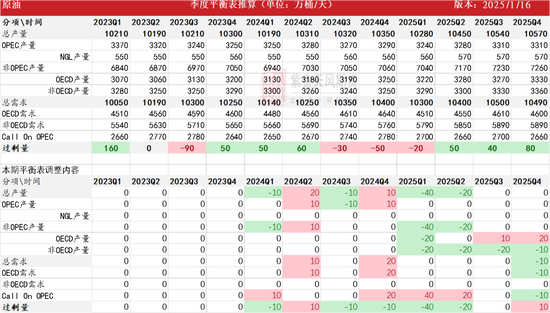

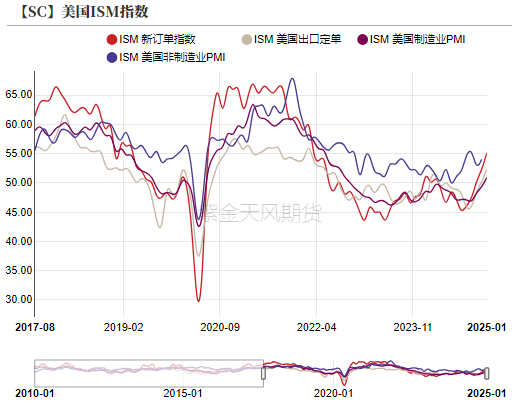

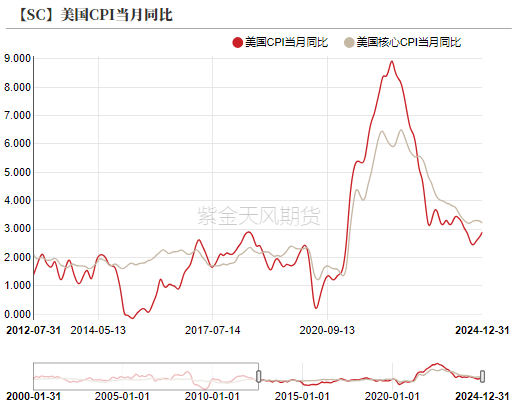

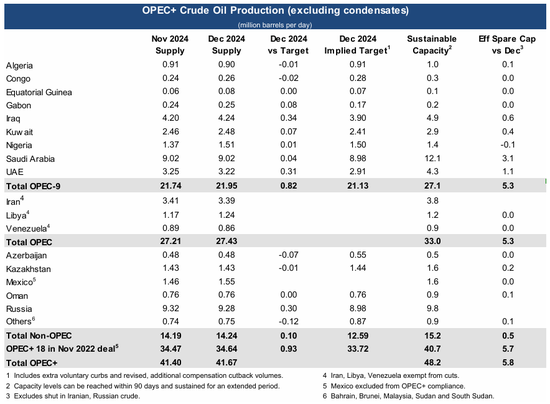

OPEC会议宣布将按计划回补产量,并呼吁此前超产国家减产。市场对延长减产的乐观预期有所减弱,整体解读偏空。欧美经济数据持续向好,美国核心PCE数据显示再通胀风险依然存在,需关注美联储后续降息路径。美国能源部计划在2025年4月至5月回购240万桶原油,但之后可能因资金问题停止回购。美国对伊朗制裁升级,地缘政治风险上升。春季检修临近,下游需求放缓。上周美国页岩油产量为1324万桶/日,钻机数量保持不变,对产量的长期提振作用有限。

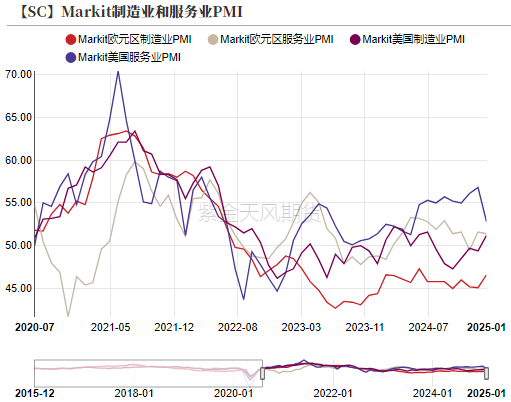

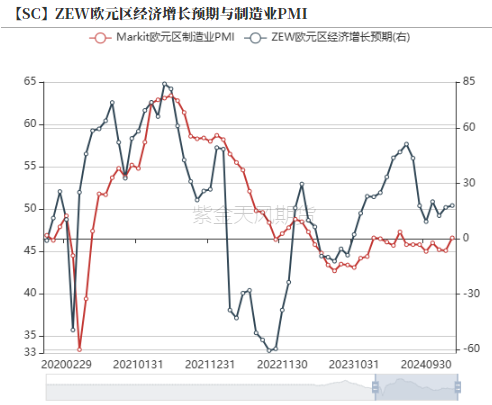

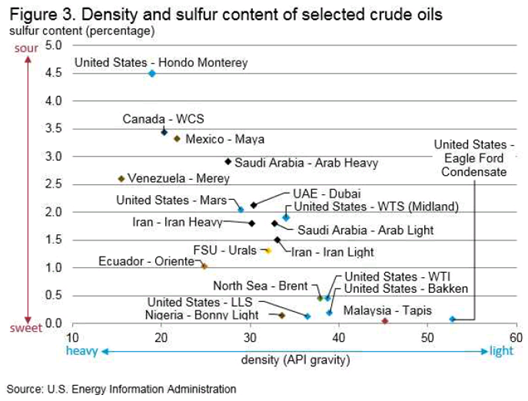

宏观经济数据显示,欧美经济仍具韧性,但核心通胀依然偏高,需警惕再通胀风险。特朗普政府启动关税政策,对来自美国、加拿大和中国的商品分别征收关税。EIA数据显示,受限商品多为重质油,可能加剧美国国内汽油供应紧张,成为炼厂减产的导火索。特朗普签署行政命令,恢复对伊朗的“最大压力”政策,旨在将伊朗石油出口降至零。OPEC会议维持现有产量政策,市场解读偏空。

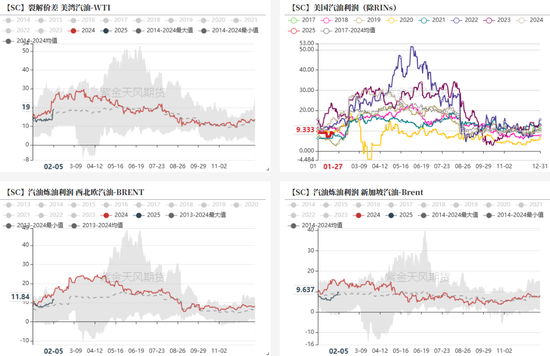

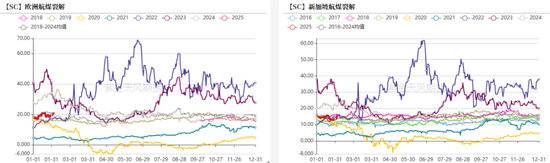

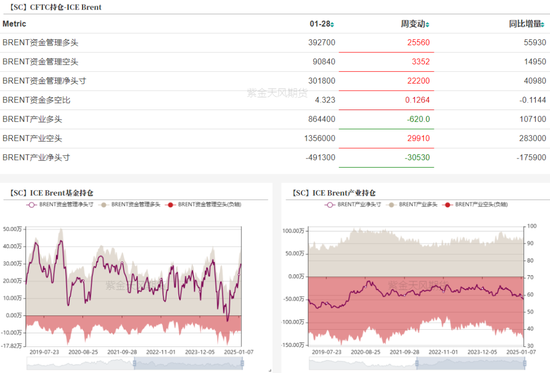

近期月差边际回落,汽油裂解价差有所反弹,东西方柴油裂解价差分化,航煤裂解价差走强。WTI基金净多头减少,Brent基金净多头增加。

相关文章

发表评论